ಹಣಕಾಸು ಸಚಿವೆ ನಿರ್ಮಲ ಸೀತಾರಾಮನ್ ಅವರು ಜೂಲೈ 23,2024 ರಂದು ಸಂಸತ್ತಿನಲ್ಲಿ ಕೇಂದ್ರ ಬಜೆಟ್ 2024-25 ಅನ್ನು ಮಂಡಿಸಿದರು ಅದರಲ್ಲಿ ಪ್ರಮುಖ ಅಂಶವೆಂದರೆ ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಡಿಡಕ್ಷನ್ನಲ್ಲಿ 50% ಏರಿಕೆಯಾಗಿದೆ,ಅದು ಈಗ 75000/-ಕ್ಕೆ ಏರಿಕೆಯಾಗಿದೆ ಹಾಗು ಅದರ ಜೊತೆಗೆ ಯಾರಿಗೆ ಯಾವ ಕ್ಷೇತ್ರಕ್ಕೆ ಹಾಗು ಯಾವ ರಾಜ್ಯಕ್ಕೆ ಎಷ್ಟು ಸಿಕ್ಕೆದೆ,2024ರ ಬಜೆಟ್ ನಲ್ಲಿ ಯಾವುದು ಅಗ್ಗವಾಗಿದೆ ಎಂಬುವುದರ ಬಗ್ಗೆ ಬಜೆಟ್ ನ ಪ್ರಮುಖ ಅಂಶಗಳನ್ನು ವಿಶ್ಲೇಷಣೆ ಮಾಡುತ್ತೇವೆ. ನಾವು ಈ ವಿಶ್ಲೇಷಣೆಯನ್ನು ನಾಲ್ಕು ಪ್ರಮುಖ ವಿಭಾಗಗಳಾಗಿ ವಿಂಗಡಿಸಿದ್ದೇವೆ. ಮೊದಲನೆಯದಾಗಿ, ಉದ್ಯೋಗಿಗಳಿಗೆ ಈ ಬಜೆಟ್. ಎರಡನೆಯದಾಗಿ, ಹೂಡಿಕೆದಾರರಿಗೆ. ಮೂರನೆಯದಾಗಿ, ಯುವಕರಲ್ಲಿ ಉದ್ಯೋಗಾಕಾಂಕ್ಷಿಗಳಿಗೆ. ಮತ್ತು ನಾಲ್ಕನೇ, ಸಾಲಗಾರರಿಗೆ.

ನಾನು ಇಂದು ನಿಮಗೆ ಪ್ರಮುಖ ನವೀಕರಣಗಳನ್ನು ಹೇಳುತ್ತೇನೆ ಮತ್ತು ಸುದ್ದಿ ಚಾನಲ್ಗಳಂತಹ ನವೀಕರಣಗಳನ್ನು ಮಾತ್ರವಲ್ಲ. ವಿಶ್ಲೇಷಣೆಯ ಹಿಂದಿನ ಕಾರಣ, ಸರ್ಕಾರ ಏಕೆ ಮಾಡಿದೆ, ಪರದೆಯ ಹಿಂದೆ ಏನಿದೆ ಎಂದು ನಿಮಗೆ ತಿಳಿದಿಲ್ಲ. ಇವು ಬಜೆಟ್ನ ಆಳವಾದ ವಿಶ್ಲೇಷಣೆಯ ಕೆಲವು ವಿಷಯಗಳು. ಆದ್ದರಿಂದ ಇದು ತುಂಬಾ ಮೂಲಭೂತವಾಗಿದೆ.

ಉದ್ಯೋಗಿಗಳಿಗೆ ಬಜೆಟ್

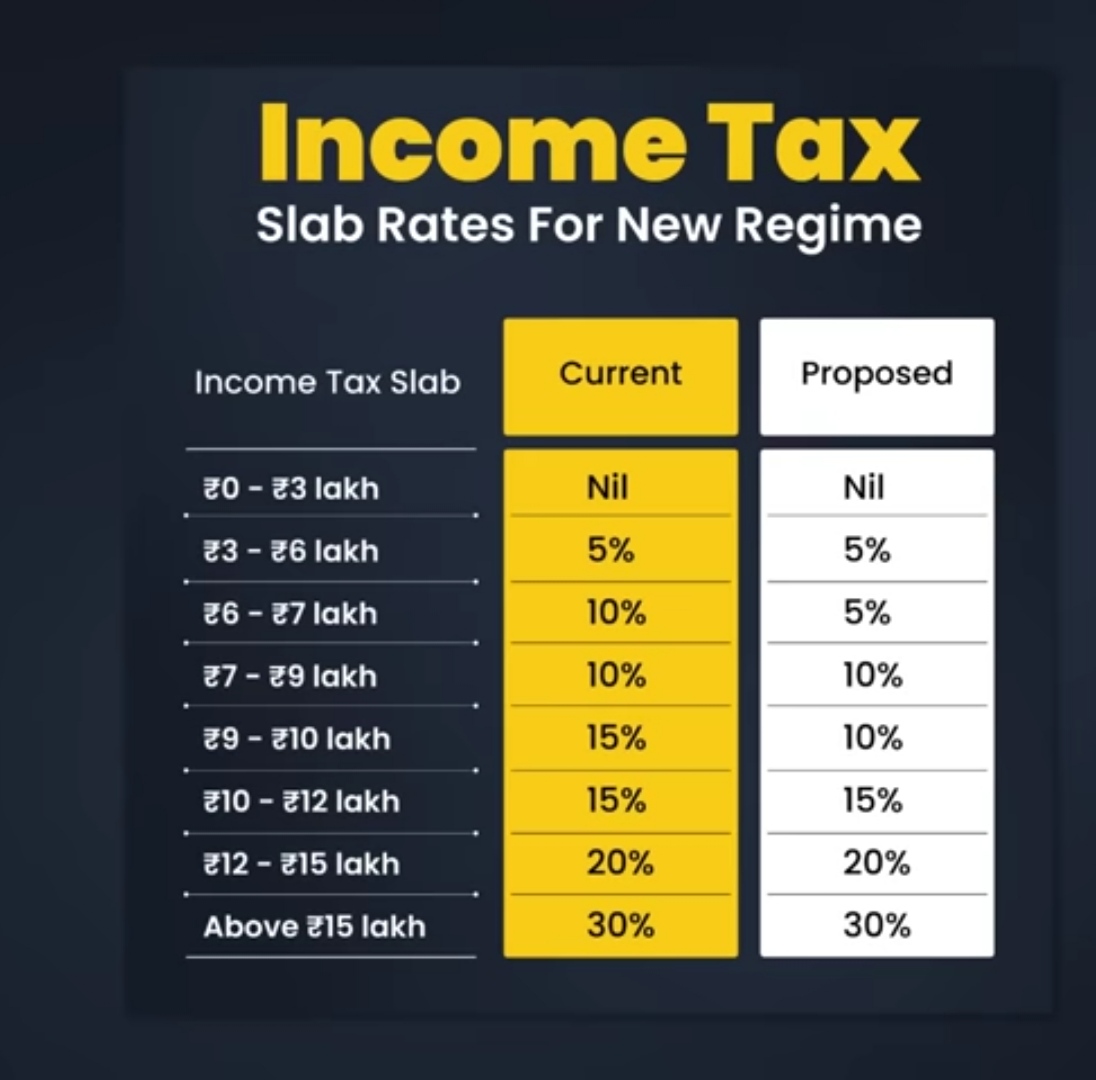

ತೆರಿಗೆ ಸ್ಲ್ಯಾಬ್ಗಳು. ತೆರಿಗೆ ಪ್ರಯೋಗಾಲಯಗಳಲ್ಲಿ ಏನು ಬದಲಾಗಿದೆ? ವಿಶೇಷ ಏನೂ ಬದಲಾಗಿಲ್ಲ. ಪರದೆಯಲ್ಲಿ ಮಾತ್ರ, ಹಳೆಯ ಮತ್ತು ಹೊಸ ಚಪ್ಪಡಿಗಳು. ಇವೆರಡೂ ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಗೆ ಸೇರಿವೆ. ಏಕೆಂದರೆ ಹಳೆಯ ತೆರಿಗೆ ಪದ್ಧತಿಯಲ್ಲಿ ಯಾವುದೇ ಬದಲಾವಣೆ ಇಲ್ಲ, ಹೊಸ ತೆರಿಗೆ ಪದ್ಧತಿಯ ಕಳೆದ ವರ್ಷದ ಆವೃತ್ತಿ ಮತ್ತು ಹೊಸ ವರ್ಷದ ಆವೃತ್ತಿಯು ನಿಮ್ಮ ಪರದೆಯಲ್ಲಿದೆ. ನೀವು ನಿರ್ದಿಷ್ಟ ಎರಡು ಬಳಕೆಯ ಪ್ರಕರಣದಲ್ಲಿದ್ದರೆ, ನೀವು ಅದರ ಲಾಭವನ್ನು ಪಡೆದುಕೊಳ್ಳುತ್ತಿದ್ದೀರಿ. ಇಲ್ಲದಿದ್ದರೆ, ತೆರಿಗೆ ಪ್ರಯೋಗಾಲಯಗಳು ಒಂದೇ ಆಗಿರುತ್ತವೆ. ನೀವು 6 ಲಕ್ಷದಿಂದ 7 ಲಕ್ಷಗಳ ನಡುವೆ ಗಳಿಸಿದರೆ, ನಿಮ್ಮ ತೆರಿಗೆ ದರವು 5% ರಷ್ಟು ಕಡಿಮೆಯಾಗಿದೆ. ಮತ್ತು ನೀವು 9 ಲಕ್ಷದಿಂದ 10 ಲಕ್ಷಗಳ ನಡುವೆ ಗಳಿಸಿದರೆ, ನಿಮ್ಮ ತೆರಿಗೆ ಪ್ರಯೋಗಾಲಯವು 5% ರಷ್ಟು ಕಡಿಮೆಯಾಗಿದೆ. ಇದಲ್ಲದೇ ಈ ಹಿಂದೆ 50,000 ಇದ್ದ ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಡಿಡಕ್ಷನ್ 75,000 ರಷ್ಟು ಏರಿಕೆ ಕಂಡಿರುವುದು ಮತ್ತೊಂದು ಲಾಭ.

ಹೂಡಿಕೆದಾರರಿಗೆ ಬಜೆಟ್

ಇದು ಮಾರುಕಟ್ಟೆಗೆ ಅತ್ಯಂತ ನಿರಾಶಾದಾಯಕವಾಗಿರಬಹುದು. ಸೆನ್ಸೆಕ್ಸ್ನಲ್ಲಿ ಏನಾಯಿತು ಎಂದು ನಾವು ನೋಡಿದ್ದೇವೆ. ಇದರಲ್ಲಿ 2-3 ವಿಷಯಗಳಿವೆ. ಮೊದಲನೆಯದಾಗಿ, ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭಗಳು ಕೆಲವು ವರ್ಷಗಳ ಹಿಂದೆ ಇರಲಿಲ್ಲ. ನಂತರ, 10% ಹೂಡಿಕೆ ಮಾಡಲಾಯಿತು. ಹಲವು ವರ್ಷಗಳಿಂದ ಭಾರತದಲ್ಲಿ ಯಾವುದೇ ಬಂಡವಾಳ ಲಾಭಗಳಿರಲಿಲ್ಲ. ದೀರ್ಘಾವಧಿಯ ಬಂಡವಾಳ ಲಾಭಗಳು ಈಕ್ವಿಟಿಯಲ್ಲಿವೆ. ಅದರ ನಂತರ, ಅದನ್ನು 10% ರಿಂದ 12.5% ಕ್ಕೆ ಹೆಚ್ಚಿಸಲಾಯಿತು. ಇದನ್ನು ಏಕೆ ಮಾಡಲಾಯಿತು? ಇದರ ಹಿಂದಿರುವ ತರ್ಕ. ಕಳೆದ 3 ವರ್ಷಗಳಲ್ಲಿ, ಜನರು ಸಾಕಷ್ಟು ಹಣವನ್ನು ಗಳಿಸಿದ್ದಾರೆ. ಆದ್ದರಿಂದ, ಪ್ರತಿಯೊಬ್ಬರ ಪೋರ್ಟ್ಫೋಲಿಯೊದಲ್ಲಿ ಭಾರಿ ಲಾಭಗಳಿವೆ. ನೀವು ಅಂತಹ ಹೆಚ್ಚಿನ ಲಾಭವನ್ನು ಗಳಿಸಬೇಕೆಂದು ಸರ್ಕಾರ ಬಯಸುತ್ತದೆ, ಮುಂದಿನ ವರ್ಷ ಮಾರಿದರೆ ಶೇ.10ರಷ್ಟು ಪಾಲು ಸಿಗಲಿದೆ.ಇನ್ನೂ ಒಂದು ವಿಷಯವೆಂದರೆ ಚಿನ್ನ, ಚಿನ್ನ-ಬೆಳ್ಳಿಯ ಮೇಲಿನ ಕಸ್ಟಮ್ ಸುಂಕವನ್ನು ಕಡಿಮೆ ಮಾಡಲಾಗಿದೆ. ಹಾಗಾಗಿ ಸೋನಾ-ಭಾರತದಲ್ಲಿ ಅಗ್ಗವಾಗಲಿದೆ. ಇದು ಒಳ್ಳೆಯದು. ಆದರೆ ಒಂದು ಪಿತೂರಿ ಸಿದ್ಧಾಂತ. ಸಾವರಿನ್ ಗೋಲ್ಡ್ ಬಾಂಡ್ ಅನ್ನು ಈಗಾಗಲೇ ಕಡಿಮೆ ಮಾಡಲಾಗಿದೆ. ಹಾಗಾದರೆ ಸರ್ಕಾರಕ್ಕೆ ಹಣ ಕೊಡಲು ಸೋನಾ ನಮಗೆ ಅಗ್ಗವೇ ಅಥವಾ ನಮಗಾಗಿಯೇ? ಆದರೆ ಸಾಮಾನ್ಯವಾಗಿ, ಇದು ಎಲ್ಲರಿಗೂ ಒಳ್ಳೆಯದು. ಹಾಗಾಗಿ ನಾನು ಇದಕ್ಕೆ ಋಣಾತ್ಮಕವಾಗಿ ಹೇಳುವುದಿಲ್ಲ. ಬಹುಶಃ ಸಮಯವು ಸರ್ಕಾರಕ್ಕೆ ಪ್ರಯೋಜನಕಾರಿಯಾಗಿರಬಹುದು.

ಉದ್ಯೋಗ ಹುಡುಕುತ್ತಿರುವವರಿಗೆ ಬಜೆಟ್

ಹೊಸದಾಗಿ ಉದ್ಯೋಗ ಹುಡುಕುತ್ತಿರುವ ಯುವಕ. ಅವರಿಗೆ ಘೋಷಿಸಲು ಕೆಲವು ಒಳ್ಳೆಯ ವಿಷಯಗಳಿವೆ. ಉದಾಹರಣೆಗೆ, ಯಾರಾದರೂ 1 ಲಕ್ಷ ರೂಪಾಯಿಗಳವರೆಗೆ ಹೊಸ ಕೆಲಸವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತಿದ್ದರೆ, ಅವರಿಗೆ ಸರ್ಕಾರದ ಕೊಡುಗೆಯನ್ನು 15,000 ರೂಪಾಯಿಗಳ 3 ಕಂತುಗಳಲ್ಲಿ ನೀಡಲಾಗುತ್ತದೆ. ಆದ್ದರಿಂದ ಉದ್ಯೋಗಿಯ ಕೊಡುಗೆಯನ್ನು 15,000 ರೂಪಾಯಿಗಳಿಗಿಂತ ಕಡಿಮೆ ಪಿಎಫ್ಗೆ ನೀಡಲಾಗುತ್ತದೆ. ಅದು ಒಳ್ಳೆಯದು. ಅದಕ್ಕಿಂತ ಒಂದು ಹೆಜ್ಜೆ ಮುಂದೆ, ಯಾರು ಇಂಟರ್ನ್ಶಿಪ್ ಅವಕಾಶವನ್ನು ಹುಡುಕುತ್ತಿದ್ದಾರೆ, ಯಾರು ಕಲಿಯಲು ಹೋಗುತ್ತಾರೆ, ಅವರು ಇಂಟರ್ನ್ಶಿಪ್ ಮಾಡುತ್ತಿರುವ ಕಂಪನಿಗಳಿಗೆ 5000 ರೂಪಾಯಿಗಳ ಸ್ಟೈಫಂಡ್ ಅನ್ನು ನೀಡುತ್ತಾರೆ. ಕಂಪನಿಗಳು ಏಕೆ ನೀಡುತ್ತವೆ? ಅವರು ತಮ್ಮ ವೆಚ್ಚವನ್ನು ಏಕೆ ಹೆಚ್ಚಿಸುತ್ತಾರೆ? ಏಕೆಂದರೆ ಆ ಸ್ಟೈಫಂಡ್ ಅನ್ನು ಈಗ CSR ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಹಾಗಾಗಿ ಸಿಎಸ್ ಆರ್ ಸಾಕಷ್ಟು ಕೆಲಸ ಮಾಡಬೇಕು. ಅವರು 500 ಕೋಟಿಗಳ ಮಿತಿಯನ್ನು ಹೊಂದಿದ್ದಾರೆ. 500 ಕೋಟಿ ವಹಿವಾಟು ನಡೆಸುತ್ತಿದ್ದಾರೆ. ಆದ್ದರಿಂದ ಈ ಇಂಟರ್ನ್ಶಿಪ್ ಕಂಪನಿಯ ನಿಧಿಯಿಂದ ಇದನ್ನು ಮಾಡಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.ಈಗ ಅವರು ತಮ್ಮ ಸ್ವಂತ ಕಂಪನಿಯಲ್ಲಿ ಹಣವನ್ನು ಉದ್ಯೋಗ ಸೃಷ್ಟಿಗೆ ಖರ್ಚು ಮಾಡಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ. ಆದ್ದರಿಂದ ಈ ಉದ್ಯೋಗ ಸೃಷ್ಟಿ ಯುವ ತರಬೇತಿಗೆ ತುಂಬಾ ಒಳ್ಳೆಯದು. ಇದು ದೊಡ್ಡ ಧನಾತ್ಮಕವಾಗಿದೆ.

ಸಾಲಗಾರರಿಗೆ ಬಜೆಟ್

ಸಾಲಗಾರರಿಗೆ ಏನು? ಅವರಿಗೆ ಸಾಲ ಬೇಕು. ಇದು ಯುವಕರ ಮೇಲೆಯೂ ಕೇಂದ್ರೀಕೃತವಾಗಿದೆ. ಆದ್ದರಿಂದ ಕೌಶಲ್ಯ ಸಾಲಗಳು. ಈಗ ನೀವು 7.5 ಲಕ್ಷ ರೂಪಾಯಿಗಳನ್ನು ಪಡೆಯಬಹುದು. ನೀವು ಕೆಲವು ಕೌಶಲ್ಯ ಅಭಿವೃದ್ಧಿಗಾಗಿ ಅಧ್ಯಯನ ಮಾಡಲು ಬಯಸಿದರೆ. ಶಿಕ್ಷಣ ಸಾಲ. 10 ಲಕ್ಷ ರೂಪಾಯಿ ಶಿಕ್ಷಣ ಸಾಲದಲ್ಲಿ ಶೇ.3 ಬಡ್ಡಿ ಸಬ್ಸಿಡಿ. ಅನೇಕ ಜನರು ಸರ್ಕಾರದ ಪ್ರಯೋಜನಕ್ಕಾಗಿ ಬಂದಿದ್ದಾರೆ. ಇದಲ್ಲದೇ 10 ಲಕ್ಷ ರೂಪಾಯಿ ಇದ್ದ ಮುದ್ರಾ ಸಾಲ. ಈಗ 20 ಲಕ್ಷ ರೂಪಾಯಿ ಆಗಲಿದೆ. ಇದು ಒಳ್ಳೆಯದು.